ESCLARECIMENTO – Sobre o pagamento de Subsidio de Férias e de Natal durante o ano de 2017

Informam-se os trabalhadores do sector privado que, não queiram receber em 2017, os subsídios de férias e de natal em duodécimos, a exemplo de anos anteriores, deverão apresentar às respetivas entidades empregadoras (até ao dia 6 de Janeiro de 2017) uma declaração, conforme minuta que segue.

Na sequência da publicação no Orçamento de Estado (OE) para o ano de 2017, aprovado pela Lei n.º 42/2016, de 28 de Dezembro, vimos esclarecer o seguinte:

I – sector privado

a) Subsídio de Natal

De acordo com o artigo 274º do OE e durante o ano de 2017 o subsidio de Natal, previsto no artigo 263.º do Código do Trabalho deve ser pago da seguinte forma:

50% até 15 de Dezembro;

os restantes 50% em duodécimos ao longo do ano.

b) Subsídio de férias

De acordo com o mesmo artigo do OE e durante o ano de 2017, o subsídio de férias, previsto no artigo 264.º do Código do Trabalho deve ser pago da seguinte forma:

50% antes do início do período de férias;

os restantes 50% em duodécimos ao longo do ano.

- No caso dos contratos de trabalho a termo e dos contratos de trabalho temporário, o pagamento fraccionado do subsídio de Natal e de férias depende da existência de acordo escrito entre as partes.

- No caso de gozo interpolado de férias os 50% que deveriam ser pagos antes do inicio do período de férias, devem ser pagos proporcionalmente e antes do gozo de cada período de férias.

- Os pagamentos dos subsídios de Natal e de férias em duodécimos são obrigatoriamente objeto de retenção autónoma para efeitos de IRS. Assim, no cálculo do imposto a reter, estes subsídios não podem ser adicionados às remunerações dos meses em que são pagos ou postos à disposição do trabalhador.

- Da aplicação destes regimes de pagamentos não pode resultar para o trabalhador a diminuição da respetiva remuneração mensal ou anual, nem a dos referidos subsídios.

- A violação dos regimes referidos constitui contraordenarão muito grave, de acordo com os números 15 a 18 do referido artigo 274.º

Mas ATENÇÃO

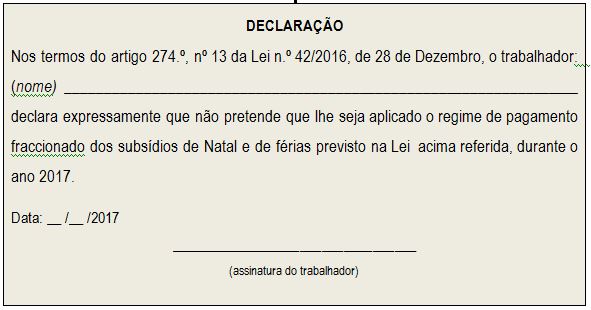

Os regimes referidos podem ser afastados por manifestação de vontade expressa do trabalhador a exercer no prazo de cinco dias a contar da entrada em vigor da presente Lei, isto é, até 6 de JANEIRO de 2017, os trabalhadores, caso o pretendam, deverão comunicar por escrito às respetivas entidades empregadoras que não querem a aplicação dos regimes anteriormente descritos. Para o efeito poderão utilizar a minuta de declaração que segue

Lisboa, 29/12/16

A Direção